Preparación

Antes de proceder a realizar el cierre del ejercicio contable debe de estar seguro de lo siguiente:

- No tener apuntes pendientes de introducir en el ejercicio que se cierra.

- Haber realizado todas las amortizaciones, o bien de forma automática o bien de forma manual.

- Haber realizado todas las periodificaciones.

- Tener realizado el inventario de las existencias finales.

- Haber realizado una copia de seguridad de la contabilidad que se cierra.

Este ultimo punto no es obligatorio, ya que es posible deshacer el cierre, pero si es conveniente tener una copia.

Asiento de regularización

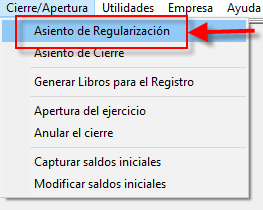

Entre en la opción del menú Cierre/Apertura – Asiento de Regularización:

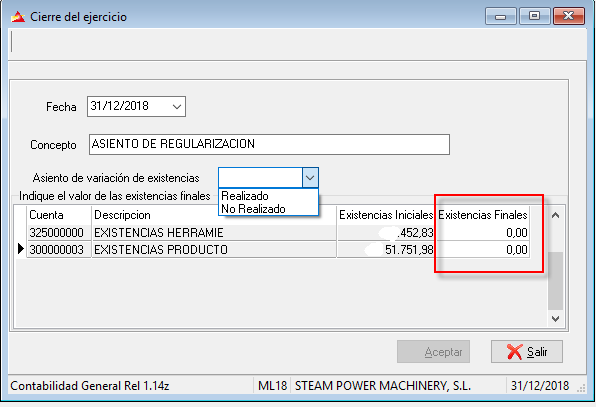

Hay que indicar los siguientes datos:

- Fecha: la del cierre del ejercicio, normalmente el 31/12 pero podría ser diferente.

- Concepto: El concepto con que se desea grabar los apuntes de regularización, si no indica nada el concepto será el de “ASIENTO DE REGULARIZACIÓN”.

- Asiento de variación de existencias: Aquí tiene dos opciones:

- Realizado: Si ya ha efectuado por su cuenta de forma manual el asiento de variación de existencias, en este caso no se pregutaŕa el valor de las existencias finales.

- No realizado: Si desea que el programa realice automáticamente el asiento de variación de existencias, en este caso tendrá que indicar el valor de las existencias finales en cada cuenta de existencias, hay que indicarlo en el recuadro rojo que puede ver en la figura anterior. NOTA: Si en alguna cuenta de existencia no pone nada, se entenderá que el valor de las existencias finales de esa cuenta es cero, o sea que no hay nada en el inventario.

Al pulsar en [Aceptar] se procederá a realizar el asiento de variación de existencias. Los procesos que se realizan son los siguientes:

- Las Existencias Iniciales (300) se llevan al HABER.

- Las Existencias Finales se llevan al DEBE.

- La contrapartida se lleva a Variación de Existencias (61)

- Se saldan las cuentas de los grupos 6 y 7.

- La contrapartida se lleva a Perdidas y Ganancias (129).

Si por alguna causa quisiera deshacer este asiento de regularización podría hacerlo mediante la opción Cierre/Apertura – Anular el cierre.

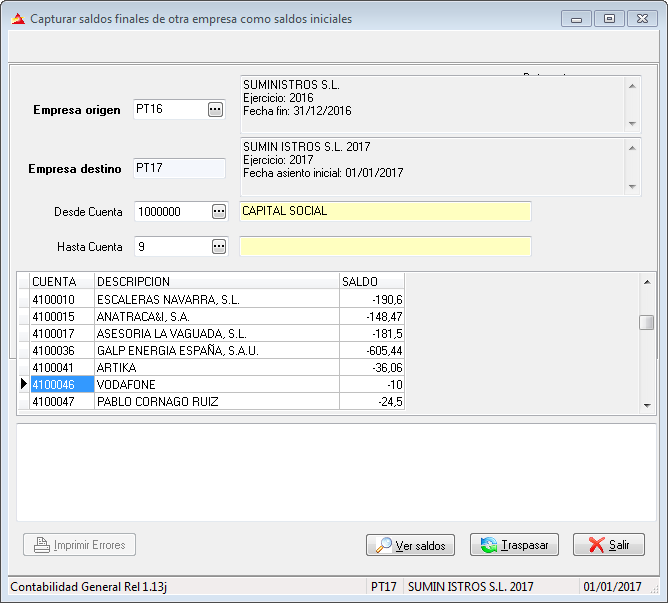

Traspaso de saldos iniciales

El siguiente paso sería capturar los saldos desde el ejercicio anterior, es un proceso opcional pero es conveniente realizarlo. Tenga en cuenta que la captura de saldos desde otro ejercicio podrá realizarla tantas veces como desee.

Primero salga de este ejercicio y entre en el ejercicio anterior y utilice esta opción del menú:

- Elija la empresa del ejercicio anterior, pulse [Ver saldos] y luego [Traspasar]

- La captura de saldos iniciales puede realizarla varias veces antes de cerrar el ejercicio anterior. La captura definitiva se realizará una vez cerrado el ejercicio anterior. Tenga en cuenta que el cierre de ejercicio se puede anular y volver a realizar de nuevo, en este caso es importante recordar que habría que hacer la captura de saldos otra vez, con el último cierre realizado.

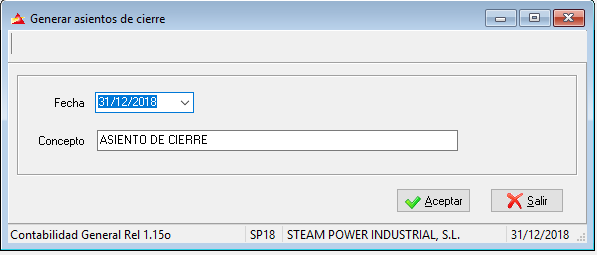

Asiento de Cierre

Este es un proceso NO OBLIGATORIO pero es posible que desee realizarlo para dejar el ejercicio totalmente cerrado y con todos los saldos de todas las cuentas a cero. Nuestra recomendación es no realizar este Asiento de Cierre ya que con el Asiento de Regularización es suficiente para tener el ejercicio cerrado y listo para presentar los libros.

NOTA IMPORTANTE: Este proceso deja los saldos de TODAS las cuentas a cero. No es un proceso ni obligatorio, ni necesario para cerrar el ejercicio. Debería de haber traspasado los saldos finales al nuevo ejercicio antes de efectuar este proceso.

Si a pesar de todo desea realizar este proceso deberá de entrar en la contabilidad del ejercicio que se cierra y elegir la opción Cierre-Apertura/Asiento de Cierre:

- Fecha: es la fecha final del ejercicio y por tanto la fecha de cierre.

- Concepto: el concepto que pondrá en cada apunte del asiento de cierre.

Al pulsar la tecla [Aceptar] se procederá a realizar los apuntes que ponen a cero todos los saldos contables. Como ya hemos comentado esto supone una pérdida de información, la del saldo final de cada cuenta, y no resulta ni necesario ni conveniente ni obligatorio realizar este proceso para cerrar el ejercicio.